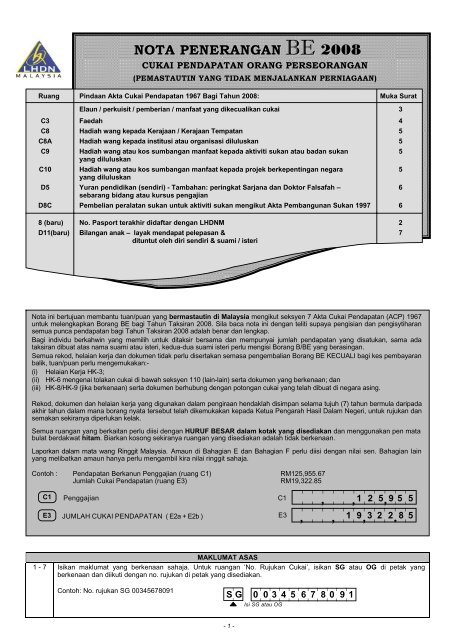

How To Fill In Cp204b Tempoh Asas Tahun Taksiran Semasa

Jika anggaran cukai yang dipinda melebihi ansuran yang telah dibayar baki cukai mestilah dibayar secara ansuran mengikut baki tempoh bayaran yang ada. C Pengiraan amaun ansuran yang dipinda.

2

Tempoh Perakaunan syarikat telah ditukar seperti berikut2 21 Tempoh Asal 22 Tempoh Baru Tempoh Asas Syarikat3 31 Tempoh asas tahun taksiran semasa.

How to fill in cp204b tempoh asas tahun taksiran semasa. 1 Tahun Taksiran 2 0. Kemukakan anggaran cukai tidak kurang daripada 30 hari sebelum bermulanya tempoh asas bagi sesuatu tahun taksiran. Tahun Taksiran Tempoh Asas Tempoh 2015 1112013 - 3042015 18 bulan 2016 1052015 - 3042016 12 bulan Catatan.

Semata-mata untuk memperoleh pendapatan sewa semasa tempoh penyewaan. Sila ru juk contoh-contoh di ruang VIII. Notis Pindahmilik Jualan- Borang I.

Bagaimanapun bagi syarikat yang baru memulakan perniagaan anggaran taksiran cukai bagi tahun semasa boleh dilakukan dalam tempoh 3 bulan daripada tarikh perniagaan dimulakan commenced date. Surat rayuan tahun taksiran 2013 telah dikemukakan dan diluluskan. Tempoh asas bagi PLT adalah.

Bulan ke-7 tempoh asas T Asas Bayaran Ansuran Asal 01072005 - 30062006 RM1800000 2 Ogos 2005 -. Jika amanah perniagaan baru beroperasi atau menukar tarikh tutup akaunnya sila isi tarikh mula dan tutup tempoh asas yang betul di ruang 7. Syarikat diminta memberikan anggaran cukai sebulan sebelum permulaan tempoh asas 2021.

Anggaran cukai bagi sesuatu tahun taksiran hanya boleh dipinda dalam bulan ke-6 atau ke-9 atau kedua-duanya dalam tempoh asas. Cukai pendapatan dinilai pada asas tahun semasa. Tempoh asas Tempoh asas bagi tahun taksiran semasa amanah perniagaan.

21 Anggar ani dal h. Tempoh A s aahu nak irbe kut y 2 0 Hari B ulan Tahun hingga 2 0 H ari B l nTah 72 Tempoh Asas Tahun Taksiran ke-2 berikutnya 2 0 Hari Bulan Tahun hingga 2 0 Hari Bulan Tahun 8 Alamat surat-menyurat sekarang. Anggaran cukai bagi sesuatu tahun taksiran hanya boleh dipinda dalam bulan ke-6 atau ke-9 atau kedua-duanya dalam tempoh asas.

Penalti lewat bayaran baki cukai sebanyak 10 akan dikenakan bagi amaun yang tidak dibayar selepas 30 April tahun berikutan tahun taksiran. Jika masih gagal membayar cukai dan penalti yang dikenakan dalam tempoh 60 hari dari tarikh penalti dikenakan penalti tambahan sebanyak 5 akan dikenakan ke atas amaun yang masih terhutang. Tahun Penilaian vs Tahun Kewangan.

Sekiranya tarikh akhir pengemukaan jatuh dalam tempoh PKP tambahan masa mengemukakan Borang LE3 bagi Tahun. - - akaun Jika syarikat menukar tarikh tutup akaunnya sila isikan tarikh tutup akaun yang betul di ruang VIII. Syarikat telah menukar tempoh perakaunan dan mengakibatkan tempoh asas syarikat dipanjangkan kepada 18 bulan.

Maklumat Umum untuk Tahun Taksiran YA 2021. Terdapat satu tahun di mana individu dan syarikat perlu memfailkan pulangan cukai pendapatan mereka. Membayar cukai taksiran Bertanggungjawab membayar cukai taksiran untuk pegangan anda 2 kali setahun iaitu sebelum 28 Februari dan sebelum 31 Ogos tiap tahun Borang Penyata Pemunya Melengkapkan Borang Penyata Pemunya Penduduk dengan tepat dan dalam tempoh yang ditetapkan.

Jika anggaran cukai yang dipinda melebihi ansuran yang telah dibayar baki cukai mestilah dibayar secara ansuran mengikut baki tempoh bayaran yang ada. Sekiranya anda telah menerima pendapatan bagi sebarang tempoh dari 1 Jan 2016 hingga 31 Dis 2019 yang belum dilaporkan sebelum ini nyatakan jenis pendapatan tarikh pendapatan tersebut diterima tempoh. 2 Amau nng g arCuk iYan Ken D b y RM _ _ __ 0.

32 Tempoh asas tahun taksiran berikutnya 2 Tempoh asas tahun taksiran ke-2 berikutnya 33 Saya dengan ini mengaku bahawa butir-butir yang diberikan di atas adalah benar. Tempoh asas tahun taksiran semasa Tempoh asas tahun taksiran berikutnya. Tahun taksiran 2006 adalah RM1800000 dan dipinda kepada RM3400000.

Rujuk perenggan e nota penerangan 3 Tempoh Perakaunan 4 Tempoh Asas dari 2 0 Har i Bulan Tahun dari 2 0 Har i Bulan Tahun hingga 2 0 H ar B ul nTah hingga 2 0 H ar B ul nTah 5 S y a rika tB u. Amanah perniagaan yang baru beroperasi Akaun pertama. Pindaan otomatik tetap pada bulan ke-6 dan ke-9 tempoh asas walaupun tempoh asas dipanjangkan kepada 18 bulan.

Bbaki bulan dalam tempoh asas tahun taksiran 2003 tolak rebat cukai jika layak mengikut formula berikut. Tahun cukai biasanya dipanggil tahun taksiran berlangsung dari 1 Januari hingga 31 Disember. Ketua Pengarah akan mengarahkan amaun ansuran yang perlu dibayar.

Da ripad angga t h usebel mny. Mengemukakan Anggaran Cukai Syarikat yang telah beroperasi sedia ada hendaklah mengemukakan anggaran cukai tidak lewat daripada 30 hari sebelum bermulanya tempoh asas bagi sesuatu tahun taksiran. Akaun pertama yang disediakan melibatkan 3 tahun kalendar tahun 2013 hingga 2015 dan ditutup dalam tahun 2015.

Tempoh Asas Tahun Taksiran Asal Tutup akaun 31 Disember 112012 31122012 2012 Pindaan 11201 Tutup akaun 30 Jun 2 3112201 2. A baki bulan dalam tempoh asas Brebat di bawah seksyen 6A2 Jumlah cukai pendapatan yang kena dibayar ialah cukai dikira bagi tempoh 12 bulan pertama dicampur dengan cukai dikira bagi tempoh baki. Sila ambil perhatian tentang tarikh penting berikut berkaitan dengan pemfailan cukai peribadi.

Dalam bulan ke-6 tempoh asas selepas bulan ke-6 tempoh asas Contoh. CP204 bagi tahun taksiran 2013 dengan anggaran cukai RM6000 telah dikemukakan pada tarikh yang sama dengan CP204B Andaian. Tarikh perniagaan bermula.

Sila lihat Kadar Cukai Pendapatan untuk maklumat tentang cukai pendapatan peribadi bagi pemastautin. Bolehkah syarikat menghantar satu pindaan lagi selepas bulan ke-9 tempoh asas. 232 Asas Anggaran dan Prosedur Bayaran CP204 a Anggaran cukai minima hendaklah tidak kurang daripada 85 dari anggaran cukai dipinda atau dari anggaran cukai kena dibayar bagi tahun taksiran sebelum.

Adalah penting untuk memahami makna tahun kewangan dan tahun taksiran bagi mana-mana pihak yang ingin memfailkan pulangan cukai. Bulan ke-7 tempoh asas T Asas Bayaran Ansuran Asal 01072005 - 30062006 RM1800000 2 Ogos 2005 - Jul 2006 RM 150000 sebulan. Tempoh perakaunan tempoh asas bagi entiti Labuan adalah 01022020 31012021.

J ik aberlainan dar d t s Akuan Saya dengan ini mengaku bahawa butir-butir yang diberikan di atas adalah benar. Ax B 12 di mana. VII Tarikh mula Tarikh mula tahun kewangan syarikat untuk tahun - - akaun taksiran semasa.

B Anggaran cukai perlu dibayar secara ansuran mulai bulan ke-2 dalam tempoh asas tahun semasa. 152018 hingga 3132019 11 bulan. Bagi syarikat baru anggaran cukai perlu dikemukakan dalam tempoh 3 bulan selepas tarikh syarikat mula beroperasi.

Tahun taksiran 2006 adalah RM1800000 dan dipinda kepada RM3400000. Tiada tempoh asas bagi tahun taksiran 2013 dan tahun taksiran 2014. Anggaran cukai untuk Tahun Taksiran 2021.

Tempoh perakaunan biasa dari 112010. Dalam bulan ke-6 tempoh asas selepas bulan ke-6 tempoh asas Contoh. Tarikh akhir CP204 yang akan jatuh pada 31 Mac 2020 atau dalam tempoh Perintah Kawalan Pergerakan telah dipanjangkan hingga 31.

VIII Tarikh tutup Tarikh tutup tahun kewangan syarikat. Oleh itu tahun taksiran 2008 ABC Sdn Bhd hendaklah kemukakan anggaran cukai yang sekurang-kurang RM85000 85 daripada pindaan anggaran pada tahun taksiran 2007. Tarikh akhir penghantaran Borang LE3 bagi Tahun Taksiran 2022 Tahun Taksiran 2021 di bawah ACP 1967 adalah pada 30042020.

Jika pertukaran tempoh perakaunan diketahui hanya selepas bulan ke-6 tempoh asas borang CP204B sahaja hendaklah digunakan. Pada masa ini istilah tahun kewangan dan tahun taksiran dibincangkan secara terperinci.

Lhdn Bt Ra 2007 Jabatan Dasar Percukaian Ibu Pejabat Lembaga Hasil

Bajet 2012 By Zubaidah Dahlui Issuu

Borang Cp204 Lembaga Hasil Dalam Negeri

Garis Panduan Bajet Mini 2009 Lembaga Hasil Dalam Negeri

Lembaga Hasil Dalam Negeri Malaysia Pdf Free Download

Komentar

Posting Komentar